Каждый россиянин имеет право на получение налогового вычета после покупки недвижимости. По сути это возврат части уплаченного налога на доходы физических лиц (НДФЛ). Соответственно, получить его могут те, кто платит НДФЛ. Это в основном наемные работники, официально устроенные по договору. Как получить налоговый вычет за покупку квартиры и вернуть НДФЛ , сообщает banki.ru .

Что такое налоговый вычет

НДФЛ в России составляет 13% на годовой заработок меньше 5 млн рублей. Все, что выше, облагается налогом в размере 15%. Официально работающие россияне получают на руки зарплату уже за вычетом НДФЛ, его удерживает и перечисляет в ФНС работодатель. Информацию о его размере можно увидеть в расчетных листках.

Обратите внимание, НДФЛ также облагаются доходы от продажи имущества, находившегося в собственности менее трех (в некоторых случаях пяти) лет; доходы от сдачи имущества в аренду; доходы от источников за пределами РФ, разного рода выигрыши.

Налоговый вычет — это сумма, которая вычитается из дохода, облагаемого налогом, в результате налогоплательщик получает право вернуть или не платить НДФЛ с этой суммы. Вычеты бывают различные: социальные, инвестиционные, стандартные, профессиональные. Тот, что применяется после покупки недвижимости, называется имущественным.

А налог к возврату — это сумма, которую может получить налогоплательщик, подтвердивший свое право на вычет.

Давайте рассмотрим на примере, как это работает. Ежемесячная официальная зарплата Андрея до вычета подоходного налога составляет 100 тысяч рублей, соответственно, годовая — 1,2 млн рублей. Это доход, облагаемый налогом в 13%. После его выплаты сотрудник получает на руки 87 тысяч ежемесячно, или 1,044 млн в год.

Максимальный размер налогового вычета при покупке недвижимости — 2 млн рублей. Это значит, что с 2 млн подоходный налог можно не платить, а если уже заплатил, то вернуть его. Но возместить из бюджета можно сумму не больше той, что была в него внесена налогоплательщиком в течение года. Андрей заплатил только 156 тысяч налогов с 1,2 млн рублей, а значит, и вернуть за один год может лишь 156 тысяч.

А вот максимальная сумма, которую разрешается вернуть, — 260 тысяч (13% от 2 млн). Кстати, включить в нее можно также расходы на оплату ремонтных работ, покупку строительных и отделочных материалов в том случае, если квартира была приобретена без отделки и об этом говорится в договоре купли-продажи.

Важно понимать: это не новая выплата от государства, это возврат подоходного налога, который налогоплательщик заплатил ранее.

Есть два способа получения налога после оформления вычета:

- Сразу за год единой суммой. После проверки документов налоговая зафиксирует переплату и даст возможность ее вернуть. Подавать заявление можно несколько лет подряд, пока не выберется вся сумма. Но в первый раз обратиться за вычетом можно только в следующем после покупки жилья году.

- Ежемесячно сразу после покупки. Для этого варианта необходимо подать заявление работодателю. Тогда в последующие месяцы не будет удерживаться 13% НДФЛ и зарплата будет выше до тех пор, пока налогоплательщик не получит всю положенную сумму. В случае Андрея он станет получать на руки не 87 тысяч, а 100 в течение 20 месяцев, пока не «выберет» положенные 260 тысяч.

А тот, кто купил жилье с использованием ипотеки, сможет оформить еще один налоговый вычет — за выплаченные банку проценты по кредиту. Лимит по процентам выше — 3 млн рублей, соответственно, максимальная сумма, которую можно вернуть, составляет 390 тысяч. В общей сложности покупатель может получить до 650 тысяч рублей в зависимости от стоимости жилья и размера процентов по ипотеке. Если квартира куплена в браке, то семья, соответственно, максимально сможет вернуть из бюджета 1,3 млн рублей налогов.

Но в ситуации с ипотекой есть важное отличие от имущественного вычета за покупку недвижимости. Лимит по процентам может быть использован только на один объект, остаток не переносится на последующие ипотечные договоры. Исключение — если ипотека была рефинансирована, тогда в одно заявление можно внести проценты, выплаченные обоим банкам, но во втором договоре должна стоять отметка о рефинансировании.

Обратите внимание, родители могут включить в состав своего вычета долю несовершеннолетнего ребенка. Лимит в 2 млн при этом не увеличится, доля войдет в него. А ребенок в будущем сможет оформить свой налоговый вычет, если купит недвижимость.

Условия, при которых можно оформить имущественный вычет

1. Для получения вычета нужно быть налоговым резидентом Российской Федерации (то есть находиться в стране не менее 183 календарных дней в течение 12 месяцев подряд) и платить налоги в России.

2. Недвижимость, после покупки которой владелец обратился за вычетом, тоже должна находиться на территории России.

3. На налоговый вычет могут претендовать индивидуальные предприниматели, применяющие основную систему налогообложения (ОСН). Они платят НДФЛ, поэтому имеют право на его возврат в пределах лимита. ИП, которые работают на упрощенке, получить возврат подоходного налога не смогут.

4. Налоговый вычет можно оформить на строительство или покупку квартиры или долей в ней; дома, а также земельного участка под ним; на погашение процентов по кредитам, которые получены от российских организаций или ИП и потрачены на строительство или покупку квартиры или дома; на погашение процентов по ипотеке, полученной по программе рефинансирования.

5. Продавец квартиры не должен быть близким родственником покупателя. Официально право на имущественный налоговый вычет не предоставляется, когда сделка заключена между взаимозависимыми лицами. Налоговый кодекс разъясняет, что это супруги, дети, родители, братья и сестры, опекуны и подопечные.

6. Покупатель должен подтвердить расходы на покупку недвижимости договором купли-продажи и предоставить правоустанавливающий документ. И для новостройки, и для вторичного жилья это выписка из Единого государственного реестра недвижимости (ЕГРН). Если дом еще строится, то нужно дождаться его сдачи. Право на оформление вычета возникнет после подписания акта приема-передачи квартиры, а вот обратиться за вычетом можно будет только после регистрации права собственности.

7. Имущественный налоговый вычет можно получить только один раз в жизни. Его максимальный размер — 2 млн рублей. С 2014 года оформлять вычет разрешено с нескольких объектов недвижимости в пределах лимита (хотя при нынешних ценах это вряд ли актуально). Поэтому ключевое условие для получения вычета: вы не использовали его до 2014 года, а если использовали, то менее 2 млн рублей и у вас есть остаток.

8. Вычет применяется только на ту сумму, которую заплатил сам покупатель. Например, если были использованы средства работодателя, материнского капитала, различных субсидий, их размер будет исключен из расчетов.

Если все условия соблюдены, можно подавать декларацию 3-НДФЛ в налоговую службу и заявление на предоставление имущественного вычета.

Как рассчитать сумму вычета

Предположим, квартира куплена за 3 млн рублей. Новый владелец имеет право вычесть из налогооблагаемого дохода 2 млн и вернуть себе сумму налога, которую заплатил — 260 тысяч рублей.

Покупатель ждет наступления нового года и подает заявление. Но так как в прошлом году он заработал только 1 млн рублей, то сможет вернуть 13% с этой суммы — 130 тысяч. Оставшуюся сумму надо будет получить в следующий год или годы в зависимости от размера его доходов.

Другой вариант: куплена не квартира, а комната за 1 млн рублей. Тогда все 130 тысяч получится полностью вернуть в следующем году, и в запасе останется еще 1 млн для вычета — его можно использовать после приобретения другого объекта недвижимости.

Как получить вычет

Как мы уже говорили, можно вернуть налог двумя способами. Первый — «кучкой», то есть единой суммой за год. В этом случае подавать документы нужно в следующем после покупки налоговом периоде, иными словами, в следующем году или позже.

Разрешается возвращать подоходный налог при имущественном вычете максимум за три года. К примеру, квартира приобретена на вторичном рынке в 2020 году. Собственник может подать на вычет в 2021-м и получить его за год, может подождать и подать на возврат в 2023-м, и тогда вернуть сумму налога сразу за три года.

Второй способ — получать возврат каждый месяц. Тогда можно не ждать следующего года, а подать заявление сразу после покупки недвижимости. НДФЛ перестанут удерживать, и ежемесячные поступления увеличатся на 13%.

Какие документы понадобятся

Для оформления налогового вычета за квартиру нужно подготовить пакет документов. Все бумаги потребуется отсканировать, чтобы прикрепить к заявлению в личном кабинете налогоплательщика на сайте ФНС. Может случиться такое, что налоговая попросит привезти оригиналы, но это бывает крайне редко.

Документы, которые могут потребоваться:

- Паспорта всех собственников.

- Выписка из ЕГРН.

- Договор купли-продажи недвижимости.

- Справка о доходах за нужный год по форме 2-НДФЛ. Ее можно попросить в бухгалтерии на работе или скачать в личном кабинете налогоплательщика на сайте ФНС.

- Акт приема-передачи квартиры, если она куплена по договору долевого участия.

- Свидетельство о регистрации брака, если недвижимость куплена супругами.

- Заявление о распределении расходов на покупку недвижимости, если она куплена в браке и налог хотят вернуть оба супруга.

- Кредитный договор или договор займа, ипотечный договор и справка из банка о размере уплаченных процентов, если собственник планирует оформить вычет на проценты по ипотеке.

Расходы на приобретение жилья можно подтвердить квитанцией об оплате, банковской выпиской о перечислении средств продавцу, распиской (написанной от руки с указанием всех данных о квартире и продавце, суммой, датой), чеком.

Как подать декларацию

Есть несколько вариантов подачи декларации для получения налогового вычета.

Через налоговую

Самый быстрый вариант — подать декларацию 3-НДФЛ через личный кабинет на сайте ФНС. Авторизоваться в нем можно тремя способами.

- Получить регистрационную карту с логином и паролем лично в налоговой инспекции. Для этого понадобится паспорт. Дети до 14 лет должны прийти вместе с родителем или опекуном. У ребенка должно быть с собой свидетельство о рождении, у родителя — паспорт. Если логин и пароль уже были получены, но потом потерялись, можно восстановить их в любом отделении ФНС. Список указан на сайте службы.

- Использовать квалифицированную электронную подпись. Ее можно получить в одном из центров, аккредитованных Минцифры (вот их список).

- Использовать учетную запись Единой системы идентификации и аутентификации (ЕСИА). Это та же запись, которая нужна для входа на портал «Госуслуги». Но авторизоваться в личном кабинете налоговой службы смогут только те пользователи, которые лично подтверждали учетную запись на «Госуслугах», например, через МФЦ.

Через работодателя

Этот вариант подходит для тех, кто хочет получать 13% НДФЛ каждый месяц после покупки недвижимости до тех пор, пока не будет исчерпан весь лимит.

Раньше нужно было взять в налоговой уведомление о подтверждении права на вычет и принести его в бухгалтерию. Но сейчас процесс стал гораздо проще: достаточно через личный кабинет налогоплательщика (или лично в инспекции, если кабинета нет) подать заявление о праве на вычет. Налоговая служба сама в течение 30 дней передаст его работодателю. После этого бухгалтерия перестанет удерживать подоходный налог, а также вернет уже уплаченный с начала года.

Чтобы подать такое заявление, в личном кабинете нужно выбрать раздел «Каталог обращений» — «Запросить справку (документы)» — «Заявление о подтверждении права на получение имущественных вычетов».

Через «Госуслуги»

На портале «Госуслуги» тоже есть возможность подать декларацию 3-НДФЛ. Сначала нужно зарегистрироваться и подтвердить учетную запись. Для этого придется обратиться в один из центров обслуживания с паспортом и СНИЛС.

На «Госуслугах» нужно зайти в раздел «Штрафы. Налоги», там выбрать «Прием декларации 3-НДФЛ» и следовать подсказкам.

Пошаговая инструкция

Самый простой способ оформить вычет — сделать это через личный кабинет налогоплательщика. Тогда не придется ездить с документами в ведомства и стоять в очередях.

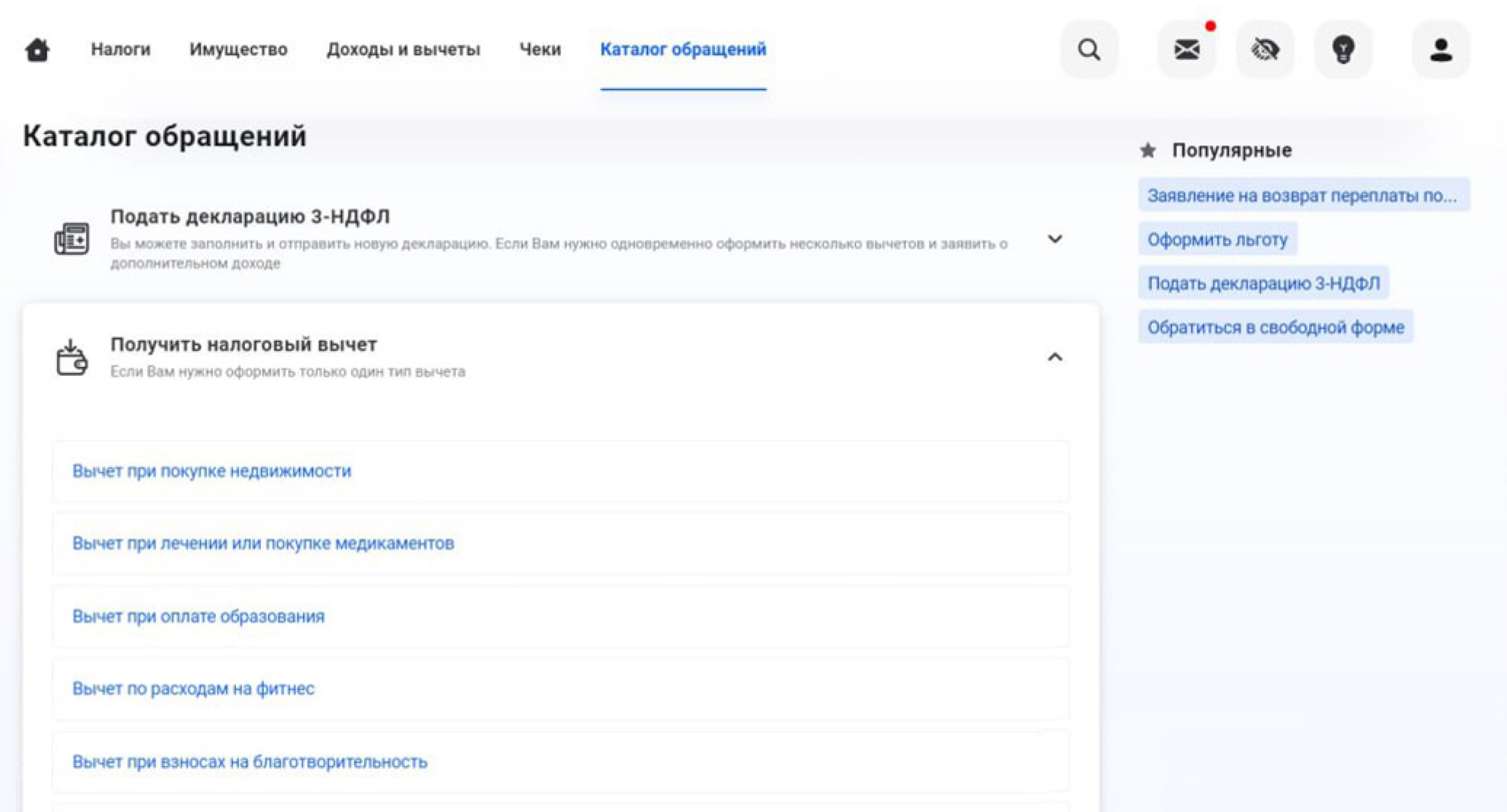

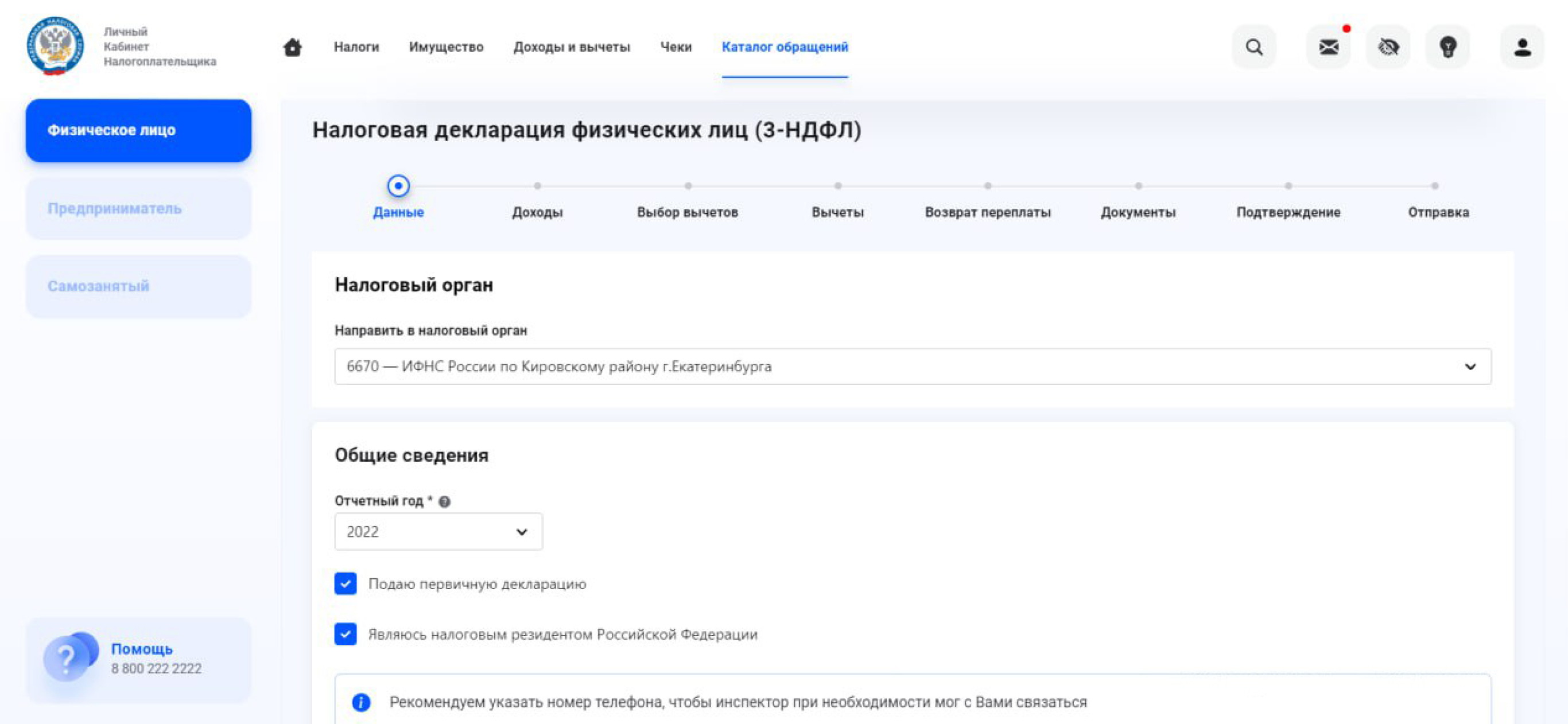

Для этого после авторизации в личном кабинете налогоплательщика нужно выбрать вкладку «Каталог обращений», а далее — «Подать декларацию 3-НДФЛ» — «Вычет при покупке недвижимости».

В открывшемся окне необходимо заполнить все пункты: выбрать отчетный год, внести сведения об объекте недвижимости, о доходах и вычете, добавить сканы документов, справок и выписок, подтвердить и отправить заявление.

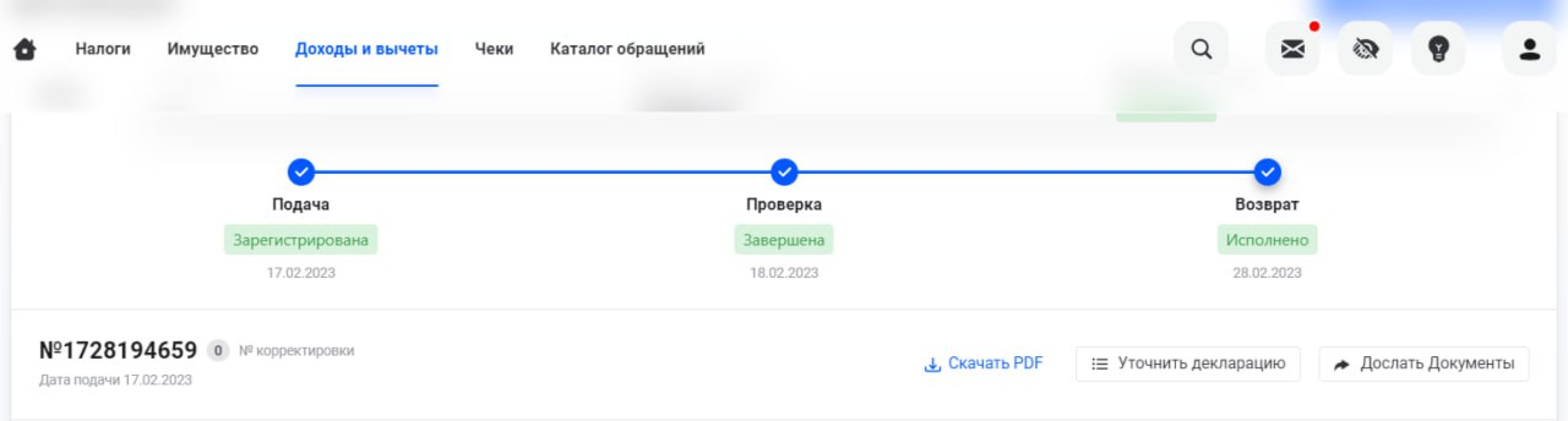

Если каких-то документов не хватит, их можно будет дослать позже. За ходом рассмотрения удобно следить там же, в личном кабинете. После отправления декларации появится статус «Подача», после завершения камеральной проверки — «Проверка», после перечисления денег на счет — «Возврат».

Максимальный срок проверки заявления — 1 месяц, но, как правило, ее завершают за 10 дней. Еще 15 дней предусмотрено на перечисление средств налогоплательщику.

Особенности получения вычета за покупку квартиры

Рассмотрим варианты разных жизненных обстоятельств покупателей, претендующих на оформление имущественного вычета и возврат НДФЛ.

1. Куплена первая квартира.

Покупатель, который впервые обратился за возвратом подоходного налога, может получить 260 тысяч рублей (13% от 2 млн рублей). При необходимости возмещать налог можно на протяжении нескольких лет.

2. Куплена вторая квартира.

Если приобретена вторая квартира, то оформить налоговый вычет можно только в том случае, если лимит не был выбран полностью. К примеру, первое жилье стоило 3 млн и было куплено в совместную собственность супругов. Муж и жена получили вычет в 1,5 млн рублей каждый. И у каждого осталось еще по 500 тысяч, возврат с которых можно будет сделать после приобретения другой недвижимости.

Обратите внимание, до 2014 года переносить остаток вычета на другой объект было нельзя, поэтому если первая квартира куплена ранее 2014-го, то больше вычет не оформить.

3. Жилье куплено с использованием ипотеки.

Когда для приобретения квартиры или дома используются ипотечные средства, то помимо 260 тысяч рублей возврата за покупку собственник вправе претендовать еще и на налоговый вычет по расходам на оплату процентов. Лимит в этой категории выше и составляет 3 млн рублей. Соответственно, заемщик может вернуть еще максимум 390 тысяч (в зависимости от того, сколько было выплачено процентов).

Но если ипотека была взята до 1 января 2014 года, то лимита на возмещение расходов на проценты нет, можно оформить вычет на любую сумму, в том числе выше 3 млн.

4. Жилье куплено в браке.

Супруги, приобретающие недвижимость, могут получить налоговый вычет с 2 млн каждый. К примеру, квартира стоит 5 млн, каждый из них имеет право вернуть по 260 тысяч рублей со своих 2 млн. И так же каждый сможет оформить возврат на проценты по ипотеке. Для этого нужно предоставить вместе со всеми документами письменное соглашение о договоренности о распределении размера имущественного налогового вычета между супругами.

5. Квартиру купил пенсионер.

Если недвижимость приобрел человек, уже вышедший на пенсию, он имеет право вернуть ранее уплаченный подоходный налог сразу за 4 года — за год покупки и еще за 3 предшествующих. Тут важно понимать, что возврат положен только тем, кто платил в эти годы НДФЛ, то есть продолжал работать. Такой длительный период сделан как раз для того, чтобы пенсионеры имели возможность вернуть налог за те годы, пока еще работали.

6. Квартиру купил безработный.

Неработающие покупатели претендовать на налоговый вычет не могут, просто потому, что они не платят подоходный налог. Но как только официальный доход появится, можно будет оформить и возврат НДФЛ. Срока давности нет, сделать это разрешается даже через 10 лет.

7. Квартиру купил ИП.

Индивидуальные предприниматели вправе оформить возврат налога только в случае, если применяют основную систему налогообложения и платят НДФЛ. Но в принципе ИП может одновременно работать по найму и получать зарплату, с которой отчисляется подоходный налог. Его можно будет вернуть.

Упрощенный налоговый вычет

В 2021 году процедуру оформления имущественного налогового вычета существенно упростили. Теперь можно не подавать декларацию 3-НДФЛ, достаточно заполнить заявление в личном кабинете ФНС и указать реквизиты для перечисления денег.

Право на вычет подтверждается на основании информации, которая уже имеется у налоговой службы. Данные она получает от банков, участвующих в обмене информации с ФНС России. В их число входят Сбербанк, ВТБ, Альфа-Банк, «Открытие» и другие .

Налоговая служба сама формирует предзаполненное заявление и уведомит об этом клиента в личном кабинете. Получив уведомление, останется только отправить заявление, указать реквизиты для перечисления и ждать поступления денег.

Отказ в получении налогового вычета

В некоторых случаях налоговая служба может отказать в имущественном вычете и возврате налога. К причинам отказа относятся:

1. Недвижимость куплена за счет работодателя.

2. Недвижимость куплена за счет материнского капитала или субсидий (тогда учитываются только расходы, который понес непосредственно покупатель).

3. Сделка совершена между взаимозависимыми физическими лицами, к которым относятся близкие родственники.

4. Недвижимость получена по дарственной.

5. Недвижимость получена по наследству.

6. Допущены ошибки в декларации 3-НДФЛ (можно подать уточненную декларацию с исправлениями).

7. Не предоставлены все необходимые документы (их тоже можно отправить дополнительно).

Как получить налоговый вычет за квартиру: краткая инструкция

1. Проверить, можете ли вы претендовать на имущественный налоговый вычет. Основные условия: ранее не оформляли его или лимит еще не израсходован, недвижимость куплена, а не получена в дар или в наследство, есть официальный доход, с которого платится подоходный налог.

2. Определиться, как хотите получить возврат налога: за год одной суммой или ежемесячно вместе с зарплатой.

3. Решить, как будете подавать декларацию и заявление: через личный кабинет ФНС, через «Госуслуги» или через работодателя.

4. Зарегистрировать личный кабинет на сайте ФНС, если решили оформлять налоговый вычет через него.

5. Подготовить документы, подтверждающие покупку недвижимости и расходы на нее: договор купли-продажи объекта, выписку из ЕГРН, справку о доходах 2-НДФЛ, квитанцию, чек или расписку о получении денег продавцом.

6. Заполнить декларацию 3-НДФЛ, заявление, сформированное ФНС, для оформления вычета в упрощенном порядке или заявление для уведомления работодателя.

7. Отправить документы в налоговую через личный кабинет налогоплательщика или отнести лично.

8. Следить за статусом рассмотрения заявления или проведения камеральной проверки, дождаться решения.

9. Получить деньги на счет.

Итак, каждый налогоплательщик имеет право вернуть или не платить подоходный налог после покупки недвижимости в пределах определенного лимита: 2 млн рублей. Это размер имущественного налогового вычета, то есть суммы, с которой налог не удерживается.

Также вычет можно оформить на проценты, выплаченные банку по ипотечному договору. Лимит здесь выше: 3 млн рублей.

Можно возвращать налог единой суммой за год или ежемесячно. После 1 января 2014 года разрешается разделять лимит на несколько объектов недвижимости.

В состав имущественного вычета можно включить расходы по ремонту для объектов, купленных без отделки. Также родители имеют право присоединить к своему лимиту доли несовершеннолетних детей и получить с них возврат налога.

Проще всего оформить вычет в личном кабинете налогоплательщика на сайте или в приложении ФНС. По упрощенной схеме на проверку заявления отводится 30 дней, на перечисление средств — 15 дней.

Автор Анна Жилова

Источник banki.ru