Страховщикам разрешат менять цену полиса на 10% — скидки за безаварийную езду сократятся.

Фото: сгенерировано с помощью ИИ

В Казахстане изменится система расчета стоимости обязательного автострахования. Проект постановления подготовило агентство по регулированию и развитию финансового рынка (АРРФР). Как выяснил inbusiness.kz, документ предусматривает пересмотр системы "бонус-малус", по которой рассчитывается страховая премия для владельцев транспортных средств.

В частности, из шкалы исключат два штрафных класса, изменят коэффициенты для безаварийных водителей, а также впервые позволят страховщикам корректировать цену полиса в пределах ±10 процентов на основе собственной оценки рисков клиента.

Изменения затронут всех автовладельцев — от водителей с большим стажем без ДТП до тех, кто регулярно становится виновником аварий. Стоимость полиса ОГПО для разных категорий будет пересчитана по новой шкале.

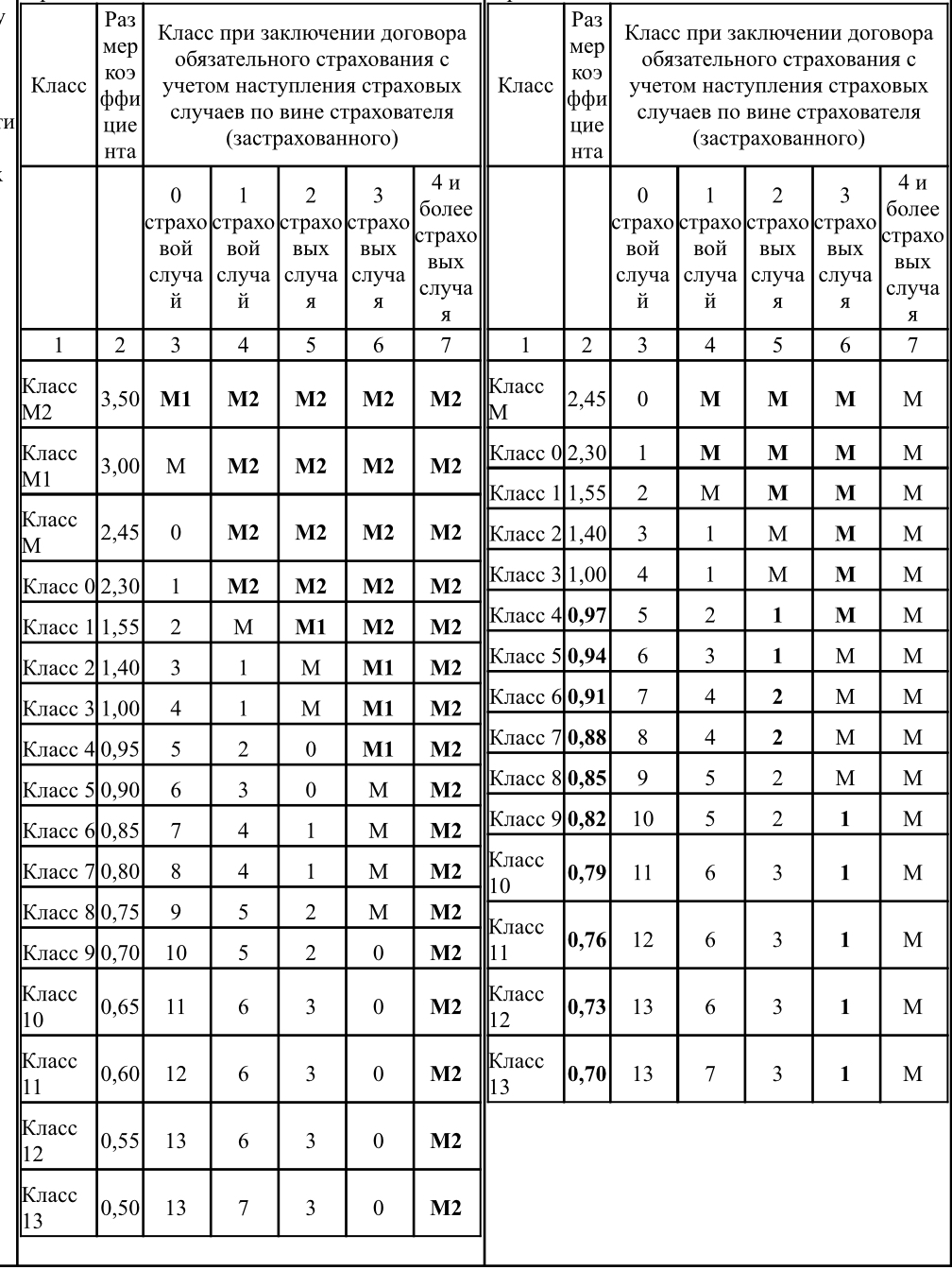

Сейчас в системе "бонус-малус" действует 15 классов — от штрафных М2, М1 и М до бонусных. 13-й класс присваивается водителям с самым длительным безаварийным стажем: чем выше класс, тем ниже коэффициент и дешевле страховка.

Проект предлагает исключить классы М2 и М1. Минимальным станет класс "М" с коэффициентом 2,45.

В АРРФР объяснили это статистикой: доля водителей в классах М1 и М2 составляет всего 0,001 процента от общего числа. По расчетам регулятора, упрощение шкалы позволит снизить максимальную страховую премию для этой категории на 30 процентов.

При этом для самых рискованных случаев вводится отдельный механизм. Если ДТП произошло по вине водителя и повлекло гибель потерпевшего либо связано с грубыми нарушениями ПДД, предусматривающими уголовную или административную ответственность, водителю присваивается класс "М" с повышающим коэффициентом 20 процентов. В итоге коэффициент составит 2,94 (2,45×1,2).

Одновременно пересматриваются коэффициенты для бонусных классов. Для водителей с 4-го по 13-й класс они вырастут. Например, для максимального 13-го класса коэффициент увеличится с 0,50 до 0,70 — фактически скидка сократится с 50 до 30 процентов.

Коэффициенты для классов 0, 1, 2 и 3 останутся без изменений — 2,30, 1,55, 1,40 и 1,00 соответственно.

Еще одно ключевое изменение касается подхода к расчету. Сейчас страховщики обязаны применять одинаковый коэффициент для всех клиентов внутри одного класса. Новый проект предлагает это изменить.

Согласно новой редакции правил, страховщик сможет применять коэффициент "бонус-малус" с учетом собственной оценки рисков на основе данных единой базы страхования. При этом значение не может быть ниже 90 процентов и выше 110 процентов от установленного для соответствующего класса.

На практике это означает, что страховые компании смогут давать индивидуальную скидку до 10 процентов или, наоборот, увеличивать стоимость полиса на те же 10 процентов. Решение об оценке рисков должно утверждаться советом директоров, а примененный коэффициент — фиксироваться в единой базе по каждому клиенту.

Вторая часть проекта касается территориальных коэффициентов. В постановлении № 46 от 7 июня 2023 года предлагается заменить термин "страховые премии" на "заработанные страховые премии" в отчетности о фактической убыточности. В страховой практике это более точный показатель, учитывающий срок действия договора.

Список территорий — 17 областей, а также Алматы, Астана и Шымкент — останется прежним. Поправочные коэффициенты, как и раньше, будут утверждаться ежегодно и публиковаться не позднее декабря. Проект постановления затрагивает интересы миллионов казахстанских водителей. Окончательная версия документа и сроки его принятия будут зависеть от итогов публичного обсуждения.

Автор Бахытгуль Джакупова

Источник inbusiness.kz