Казахстанская экономика демонстрирует ускорение, но всё больше опирается на неэффективные инструменты стимулирования.

По итогам марта 2025 года Краткосрочный экономический индикатор (КЭИ) показал ускорение и вырос на 1,0 процентный пункт, достигнув 8,3% в годовом выражении. Основными драйверами роста стали ускоренное развитие строительного сектора, а также высокий прирост в горнодобывающей промышленности. Однако за внешне позитивными цифрами кроется ряд структурных дисбалансов, которые указывают на неустойчивость текущего экономического роста,сообщает the-tenge.kz.

Фото:depositphotos.com

Казахстанская экономика по-прежнему демонстрирует высокую зависимость от нефтегазового сектора и масштабных бюджетных вливаний. Вместо формирования устойчивых рыночных стимулов, рост обеспечивается расширением государственных расходов, что влечёт за собой дополнительное инфляционное давление. В результате, в 2025 году экономика вновь оказалась в состоянии хронической двузначной инфляции, с риском её закрепления на этом уровне.

На этом фоне усиливается противоречие в действиях ключевых макроэкономических институтов. Правительство, ориентируясь на поддержание краткосрочного роста, увеличивает фискальные расходы, в том числе за счёт трансфертов из Национального фонда. Параллельно Национальный банк, преследуя цель стабилизации цен, вынужден удерживать базовую ставку на уровне 16,5%, тем самым сдерживая активность частного сектора и ограничивая доступ бизнеса к финансированию.

Такая рассинхронизация между бюджетной и денежно-кредитной политикой формирует ситуацию, при которой экономика перегревается, а ключевые рыночные механизмы — искажаются. Усиливаются квазигосударственные субсидии, растёт число предприятий, сохраняющихся исключительно за счёт государственной поддержки, тогда как в условиях полноценной рыночной конкуренции они должны были бы либо трансформироваться, либо покинуть рынок. Это ведёт к неэффективному распределению ресурсов и усиливает фискальные риски.

На фоне усиления инфляционного давления, роста социальной нагрузки и истощения антикризисных резервов, государству всё сложнее находить ресурсы для финансирования приоритетных направлений – таких как образование, здравоохранение и инфраструктура. Таким образом, вместо устойчивого роста и повышения конкурентоспособности, экономика сталкивается с симптомами перегрева и накопления структурных дисбалансов.

Источник: данные БНС

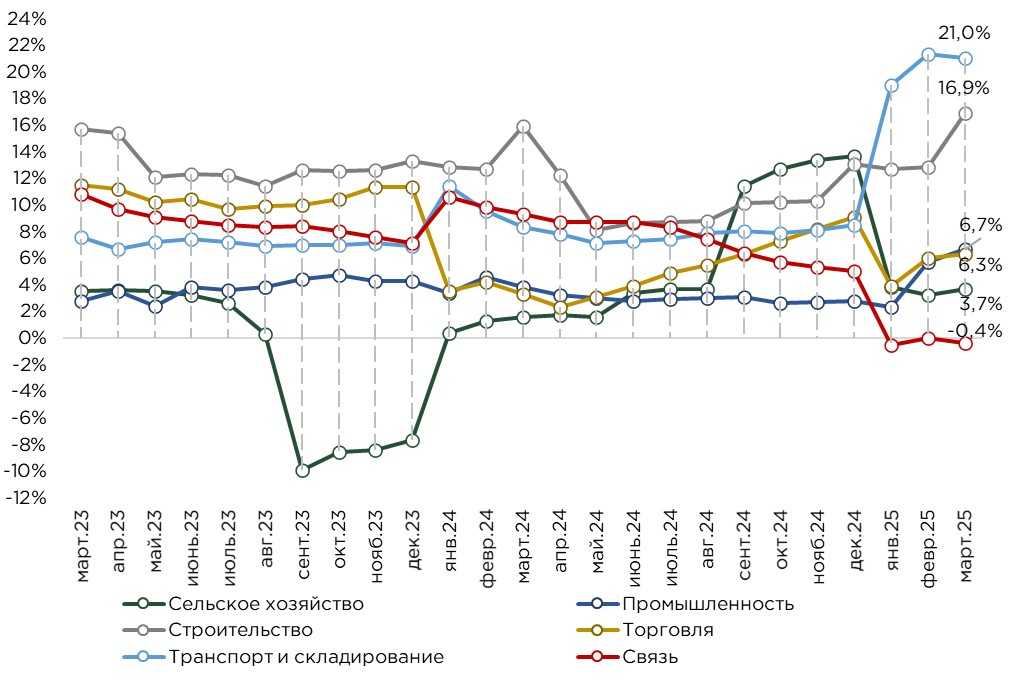

В марте текущего года сектор транспорта и складирования, наряду со строительством, продолжает демонстрировать высокие темпы роста, поддерживая общую положительную динамику в экономике. Основным фактором расширения транспортно-логистической активности стал рост товарооборота и восстановление внутренней торговли, что привело к увеличению как грузоперевозок, так и пассажиропотока.

Согласно оперативным данным, годовой прирост грузооборота составил 14,3%, а пассажирооборота – 14,0%. Существенный вклад в рост обеспечил железнодорожный транспорт: на его долю пришлась основная часть перевозок, при этом объём грузооборота в сегменте вырос на 10,3%. Это отражает стабильный спрос со стороны промышленного и сырьевого секторов.

Особое внимание заслуживает динамика трубопроводного транспорта. Расширение добывающих проектов – Карачаганак, Кашаган и Тенгиз способствовало наращиванию объёмов транспортировки нефти по магистральным трубопроводам. Годовой прирост в данном сегменте составил 14,5%.

Наибольшие темпы прироста наблюдаются в сегменте автомобильных перевозок. Грузооборот автомобильным транспортом увеличился сразу на 58,0% в годовом выражении.

Строительный сектор продолжил уверенное расширение, показав один из самых высоких темпов роста среди всех отраслей экономики. За месяц прирост составил 4,1 процентных пункта, а годовой показатель достиг 16,9%. Такая динамика обусловлена, прежде всего, активным развитием сегмента нежилого строительства и возведением инженерной инфраструктуры – в частности, автомобильных дорог.

Основным источником роста остаётся государственное бюджетное финансирование, которое позволяет поддерживать высокий уровень занятости в отрасли, особенно среди работников низкой квалификации, и стимулирует доходность строительных компаний. При этом расширение государственных заказов обеспечивает мультипликативный эффект, способствуя росту смежных отраслей – таких как производство стройматериалов, логистика и прочие услуги.

В марте 2025 года промышленный сектор стал одним из ключевых драйверов экономического роста, опередив по темпам развития сферу торговли. Годовой прирост в отрасли составил 6,7%.

Основной вклад в рост обеспечила горнодобывающая промышленность, показавшая увеличение объёмов на 6,1% в годовом выражении. Ускорение темпов связано с расширением добычи нефти на крупнейших месторождениях страны — Кашаган, Тенгиз и Карачаганак. В условиях благоприятной внешнеэкономической конъюнктуры ожидается дальнейшее наращивание добычи и экспорта, что будет оказывать положительное влияние на динамику ВВП и поступления в бюджет.

Заметный рост отмечен также в секторе обрабатывающей промышленности, где годовые темпы увеличения составили 8,7%. При этом устойчивое развитие отрасли во многом будет зависеть от внутренних факторов — прежде всего, от динамики потребительского спроса и инвестиционной активности со стороны бизнеса. Особое значение сохраняет металлургический комплекс, остающийся ключевой опорой обрабатывающей промышленности, особенно в экспортоориентированных сегментах.

В марте сектор торговли показал годовой прирост на уровне 6,8%. Основной вклад в динамику внесла оптовая торговля, доля которой в совокупном объёме отрасли составляет 67,4%. Темпы роста в этом сегменте достигли 7,0%, в первую очередь за счёт увеличения оборота непродовольственных товаров. В то же время динамика розничной торговли остаётся сдержанной: рост составил всего 4,8%. Подобная тенденция отражает охлаждение потребительской активности, которое во многом обусловлено снижением темпов роста потребительского кредитования, традиционно выступающего основным источником финансирования покупательского спроса. Новые регуляторные ограничения, направленные на ограничение роста необеспеченных займов, оказывают дополнительное давление на этот сегмент, сдерживая восстановление частного потребления. С другой стороны, ускорение инфляции и усиление инфляционных ожиданий могут спровоцировать временное увеличение спроса на товары длительного пользования, особенно в среднесрочном горизонте, по мере того как население будет стремиться сохранить покупательную способность своих доходов.

Рост в разрезе отраслей, по сравнению с аналогичным периодом прошлого года

Источник: данные БНС

После нескольких лет стремительного роста сектор связи демонстрирует заметное замедление. Отсутствие новых масштабных инфраструктурных проектов, а также эффект высокой базы прошлых лет, обусловленной завершением этапов подключения к интернету отдалённых и сельских территорий, стали основными факторами снижения темпов развития отрасли в текущем году.

Фактически, сектор связи вступает в фазу насыщения базовых услуг, что ограничивает возможности для экстенсивного роста. В этих условиях дальнейшее развитие будет зависеть от перехода к более качественным и технологически сложным решениям.

Несмотря на замедление, сектор продолжает играть системообразующую роль в экономике. Он выступает критически важным элементом инфраструктуры для роста смежных отраслей, прежде всего — электронной коммерции, логистики, финансовых услуг и образования.

Рост сельскохозяйственного сектора составил 3,7% в годовом выражении. Несмотря на формально положительную динамику, прирост остаётся умеренным и не отражает значимого вклада в общий экономический рост. Ожидается, что по мере приближения к периоду нового урожая, темпы роста начнут замедляться на фоне эффекта высокой базы прошлого года, когда были зафиксированы рекордные объёмы сельхозпродукции.

Ключевыми ограничивающими факторами остаются низкая инвестиционная активность и слабый спрос на кредитные ресурсы со стороны сельхозпроизводителей. Несмотря на масштабную государственную поддержку, включая субсидирование, налоговые льготы и доступ к программам льготного финансирования, эти ресурсы не трансформируются в устойчивый инвестиционный рост. Значительная часть прибыли либо не реинвестируется, либо изымается собственниками, что приводит к убывающей отдаче от бюджетных вливаний.

Кроме того, в отрасли сохраняются иждивенческие настроения: бизнес-модель многих предприятий ориентирована не на рыночную эффективность, а на получение субсидий и дотаций. Такая структура мотиваций снижает стимулы к технологической модернизации, масштабированию производства и повышению производительности труда. В текущих условиях сельское хозяйство всё чаще выступает не как полноценный драйвер экономического роста, а как инструмент социальной поддержки в сельских регионах – обеспечивая занятость и минимальный доход, но не создавая долгосрочной добавленной стоимости для экономики.

На фоне сохраняющейся глобальной турбулентности и нестабильности на мировых рынках, макроэкономическая динамика Казахстана в первом квартале демонстрирует формально высокие темпы роста. Однако за внешне благоприятными цифрами кроется непродуктивный характер этого роста, основанный преимущественно на расширении государственных расходов и сырьевой экспансии, а не на повышении эффективности экономики или создании новых источников долгосрочного развития.

Рост ВВП не сопровождается сопоставимым увеличением реальных доходов населения или активным притоком прямых иностранных инвестиций, что свидетельствует о слабом мультипликативном эффекте от текущей экономической активности. Вместо формирования новых производственных мощностей, повышения технологического уровня и роста экспортной диверсификации, сохраняется ставка на поддержание текущего уровня экономической жизнедеятельности – преимущественно за счёт бюджетных трансфертов и квазигосударственного сектора.

Краткосрочный экономический индикатор (КЭИ) – рассчитывается для определения состояния экономики в Казахстане. КЭИ рассчитывается по реальному темпу роста 6 отраслей, которые составляют свыше 60% от ВВП: это сельское хозяйство, промышленность, строительство, торговля, связь, транспорт и складирование. КЭИ является опережающим индикатором, выступающий в качестве прокси индикатора ВВП.

Источник the-tenge.kz